مهر گزارش میدهد؛ کاهش بدهی خارجی؛ اتفاقی مثبت در شرایط فعلی اقتصاد ایران

هرچند استقراض خارجی به منظور توسعه اقتصادی انجام میگیرد، اما تجربه نشان داده به دلیل آماده نبودن شرایط در ایران موفقیتآمیز نبوده است، لذا میتوان کاهش بدهی خارجی را اتفاق مثبتی تلقی کرد.

به گزارش خبرنگار مهر، به اعتبارات اعطایی توسط عوامل مالی خارجی مثل بانک جهانی یا صندوق بینالمللی پول(IMF) به دولت (بدهی عمومی) و به افراد (بدهی خصوصی) بدهی خارجی گفته میشود.

در سخنرانی روزهای گذشته رهبر انقلاب در دیدار با مسئولین نظام، ایشان کاهش بدهیهای خارجی نظام را یک موفقیت برشمردند و افزودند: «کشور ما با وجود تحریم، با وجود سختگیریها، دچار بدهکاری نشد. خیلی از کشورها را شما نگاه کنید همسایه و غیر همسایهی ما با اینکه نه تحریم بودند، نه این همه دشمنی داشتند، سیصد میلیارد، چهارصد میلیارد به بانک جهانی، به صندوق بینالمللی [پول]، به فلان کشور بدهکار شدند. بدهکاری ما نزدیک صفر است صفر نیست، امّا نزدیک صفر است این موفقیّت کمی نیست؛ این خیلی مهم است.»

بانک مرکزی جمهوری اسلامی ایران سالانه بدهی خارجی را به دلار آمریکا منتشر میکند و سال مالی آن از اول آوریل تا ۳۱ مارس (اواسط فروردین) است.

بر اساس آخرین آمار بانک مرکزی که در هفتههای اخیر منتشر شد، میزان بدهی خارجی ایران در پایان دی ماه ۱۴۰۰ بر اساس سررسید اولیه بدهیها ۸ میلیارد و ۴۷۳ میلیون دلار است که ۶ میلیارد و ۳۷۵ میلیون دلار آن بدهیهای میانمدت و بلندمدت و ۲ میلیارد و ۹۹ میلیون دلار از این میزان بدهیهای کوتاه مدت است.

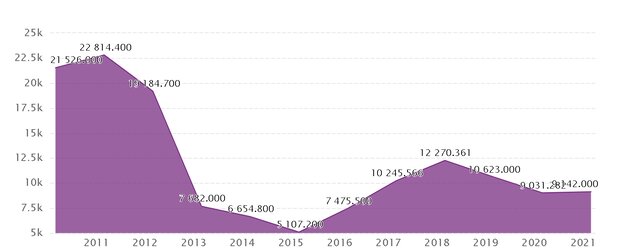

این در حالی است که بدهی خارجی ایران در مارس ۲۰۲۱ به ۹.۱ میلیارد دلار رسید، در حالی که در سال ماقبل آن یعنی (۲۰۲۰) به ۹ میلیارد دلار رسیده است. بدهی خارجی ایران عمدتاً بر اساس میلیون دلار بوده و از بازه زمانی مارس ۱۹۹۴ تا مارس ۲۰۲۱ هستند. بدهی خارجی ایران در مارس ۲۰۰۸ به بالاترین حد خود یعنی ۲۸.۶ میلیارد دلار رسید و در مارس ۲۰۱۵ به پایینترین حد خود یعنی ۵.۱ میلیارد دلار رسید.

مهمترین شاخصی که برای مقایسه میزان بدهی خارجی به کار میرود، نسبت تولید ناخالص داخلی(GDP) به بدهی خارجی است. با در نظر گرفتن تولید ناخالص ۵۰۰ میلیارد دلاری در سال گذشته، این نسبت به حدود ۱.۶ میرسد که در مقایسه با بسیاری از کشور ناچیز است. این شاخص برای روسیه ۳۲ درصد، کره جنوبی ۳۳ درصد، امارات ۵۹ درصد، ترکیه ۶۳ درصد، مالزی ۶۸ درصد، قطر ۸۳ درصد و ژاپن ۹۶ درصد است.

لازم به ذکر است در سالهای اخیر به دلیل تأثیر پاندمی کرونا بر اقتصاد جهانی فروش اوراق قرضه در بسیاری از کشورها، مخصوصاً کشورهای کمدرآمد و دارای درآمد متوسط به شدت افزایش یافت و رکورد زد. مجموع بدهی خارجی کشورهای کمدرآمد و کشورهای در حال توسعه در سال ۲۰۲۰ نزدیک به ۷/ ۸ تریلیون دلار بود که افزایش ۳/ ۵ درصدی بدهی در این سال نسبت به سال پیشین را نشان میدهد.

روند بدهی خارجی ایران در سالهای گذشته به شرح زیر است:

استقراض خارجی؛ خوب یا بد؟

استقراض خارجی یکی از مهمترین روشهای تأمین مالی برنامههای توسعه، در کشورهای در حال توسعه میباشد. با توجه به ناپایداری در کسری بودجه این کشورها، تمایل به استقراض از سازمانهای بینالمللی جهت بهبود توسعه اقتصادی افزایش یافته است. در ۵۰ سال اخیر، بدهیهای خارجی به یکی از اساسیترین مشکلاتی تبدیل شده که کشورهای در حال توسعه با آن روبهرو هستند.

بحران بدهی اوایل دهه ۱۹۸۰ میلادی، اقتصاد بسیاری از کشورهای در حال توسعه آمریکای لاتین را با بیثباتی مواجه کرد و توجه کارشناسان را به اثرات منفی استقراض خارجی بر توسعه اقتصادی معطوف کرد. استقراضهای خارجی بالا که توسط کشورهای در حال توسعه از نیمه دوم دهه ۱۹۹۰ میلادی دریافت شده، به یکی از عوامل محدود کننده توسعه اقتصادی بسیاری از این کشورها تبدیل شده است. این عوامل باعث شده تا امروزه توجه سیاست گذاران به موضوع بدهی خارجی به طور فزایندهای افزایش یابد.

استقراض خارجی در سالهای اخیر، نه تنها برای کشورهای در حال توسعه، بلکه برای کشورهای توسعه یافته نیز به مشکلی مهم تبدیل شده است. در بسیاری از کشورها، بحران جهانی و سیاستهای پولی و مالی انبساطی منجر به افزایش سریع استقراضهای خارجی شده است و بدهیهای عمومی ناپایدار در برخی کشورهای اروپایی (مخصوصاً یونان، پرتقال، ایرلند، اسپانیا و ایتالیا) باعث توجه بیشتر سیاستگذاران و کارشناسان به موضوع بدهیهای بیش از حد شده است.

گزارش بانک جهانی در مارس ۲۰۱۰ نشان میدهد که بدهی عمومی در بسیاری از کشورها ناپایدار است. در متون مالی پایداری مالی زمانی تحقق مییابد که نسبت بدهیهای دولتی به تولید ناخالص ملی ساکن پذیر و با کل تقاضای اوراق قرضهی دولتی سازگار باشد.

با این حال کارشناسان معتقدند بدهی خارجی لزوماً امر نکوهیده و یا مذمومی نیست، بلکه شرایط اقتصادی کشور و توان بازپرداخت وامها مشخص کننده خوبی یا بدی بدهی خارجی است.

خطر افزایش بدهی خارجی بر استقلال ملی

در همین رابطه فرشاد مؤمنی، اقتصاددان و عضو هیأت علمی دانشکده اقتصاد دانشگاه علامه میگوید: از دیدگاه کارشناسی در چارچوب مطالعات سطح توسعه گفته میشود که وامگیری خارجی حسن و قبح ذاتی ندارد بلکه یک ابزار است اما این ابزار بر حسب آنکه چه کسانی، تحت چه شرایطی و چگونه بخواهند از آن استفاده کنند، میتواند نیروی محرکه رونقبخشی شود یا تشدیدکننده حرکت به سمت اضمحلال و انحطاط هم باشد.

وی اضافه میکند: نسبت به نبود برنامه دقیق در این وامگیری هشدار داد و افزود: آنچه که در دنیا و در این زمینه مطرح میشود این است که هر کشوری که بدون برنامه اقدام به وامگیری خارجی کرده باشد خود آن وام یک ابزاری برای گسترش و تعمیق فساد، گسترش و تعمیق ناکارآمدیها و عقبافتادگی کشور و نابرابریهای ناموجه فزاینده بوده است.

مؤمنی تصریح میکند: بنابراین حتی میزان کم بدهی خارجی اگر بهانهای شود برای افزایش دقت و حساسیت ما تا زمانی که برنامه مشخص و شفاف درباره چگونه هزینه کردن آن نداشته باشیم این کار بسیار خطرناک و فاجعهساز است. به همین اندازه بسنده کنیم گرچه که در ادبیات موضوع با جزئیات و تفصیل گسترده در این زمینه صحبت میشود و به ویژه به کشورهای در حال توسعه هشدار داده میشود که توجه داشته باشند وقتی وام ارزی میگیرند بازپرداخت آن هم باید به ارز باشد و تا زمانی که در آن برنامه مصوب اطمینان حداقلی از امکانپذیری بازپرداخت وجود ندارد، بدهی خارجی میتواند برای کشور بسیار خطرناک باشد و استقلال ملی را خدشهدار بکند.

تأثیر منفی بدهی دولت بر رشد اقتصادی

نتایج یک مقاله کارشناسی که توسط چند تن از اساتید و دانشجویان دانشگاه تبریز با عنوان «بررسی تأثیر بدهی خارجی بر رشد اقتصادی ایران» منتشر شد، نشان میدهد در دهههای گذشته بدهی بخش عمومی تأثیر منفی بر رشد، ولی بدهی بخش خصوصی تأثیری مثبت بر رشد اقتصادی داشته است. این نتایج نشاندهنده این امر است که بخش خصوصی به طور بهینه از منابع استقراضی استفاده نموده و موجب افزایش رشد اقتصادی میشود.

این مقاله اضافه میکند در مجموع، استقراض خارجی و به تبع آن افزایش بار بدهی مشکلی اساسی برای کشورهای کمتر توسعه یافته محسوب میشود، زیرا بار بدهی سرمایهگذاری را محدود میکند و از این جنبه رشد اقتصادی را به طور منفی تحت تأثیر قرار میدهد.

دلایل این اثر منفی را میتوان اینگونه تفسیر کرد: ۱) استفاده از صندوق ذخایر ارزی جهت باز پرداخت بدهیها، ۲) تأثیر منفی حجم بالای بدهی بر رتبه بندی اعتباری کشور و ۳) بدهی خارجی بالا این انتظار را ایجاد میکند که دولت در آینده با افزایش مالیاتها به بازپرداخت بدهیها اقدام نماید؛ این امر برنامهریزی سرمایه گذاران بخش خصوصی را دچار مشکل کرده و انگیزه جهت سرمایهگذاری را کاهش میدهد. همچنین، افزایش بدهیها میتواند منجر به چاپ بیشتر پول و یا تسعیر ارز از طرف بانک مرکزی جهت بازپرداخت بدهیها شود؛ و این امر میتواند به تورم بیشتر بیانجامد.

در پایان استفاده از منابع استقراضی در پروژههای زیرساخت با بهرهوری بالا و تلاش برای استفاده بیشتر بخش خصوصی از این منابع به عنوان راهکارهای پیشنهادی ذکر شده است.